SERVICE PHONE

wdhash.ccSERVICE PHONE

wdhash.cc发布时间:2024-12-14 12:32:04 点击量:

通过回顾互联网公司三季报及展望,看到头部资源和用户在向细分行业龙头集中,AI研发及应用落地成为策略重点。

本文来自安信证券研报《头部资源向行业龙头集中,AI投入及应用落地是重要策略》,作者为胡又文。

智通财经APP获悉,安信证券日前发表研报称,通过回顾互联网公司三季报及展望,看到头部资源和用户在向细分行业龙头集中。该机构认为,AI赋能搜索变现,加上中国的信息流广告市场在未来两年仍将保持高速增长,优质的资讯、搜索、社交应用将是最大受益者。

互联网公司重视 AI的研发投入及应用落地:通过回顾互联网公司三季报及展望,我们看到头部资源和用户在向细分行业龙头集中;AI研发及应用落地成为策略重点。10月阿里巴巴宣布将投入1000亿在基础科学研发,内部的 AI团队分别侧重于AI基础技术及消费级产品;11月腾讯强调 AI-in-All 策略,将通过技术云化、连接智慧化、内容生态化助力合作伙伴;百度世界大会展示了AI在语音互动、视频分析、疲劳监测等方面的落地应用,并表示现在只是“AI的黎明”;网易认为应用场景对AI技术很重要,体现在网络翻译技术及智能推荐。

电商格局稳定,四季度利润率承压:我们看到国内主要平台的B2C线上零售市场份额相差悬殊,市场集中度较高。三季度以来,各电商平台积极布局新零售及物流能力,阿里巴巴增持菜鸟,投资侧重智能化和全球化,盒马鲜生门店规模扩大,四季度投资高鑫零售扩大新零售版图;京东的生鲜超市也即将开业。我们认为在四季度电商旺季在拉动营收增长的同时也会因为销售推广费用的提高负面影响利润率。

头部游戏地位稳固,策略类和射击生存品类崛起:三季度头部手游的iOS 流水排名稳定,优秀的策略类游戏的流水排名也在上升。11 月以来,射击生存类游戏成为市场的热点;我们看到中国主要的游戏厂商也纷纷公布在该品类的布局进展。端游收入保持平稳,环比收入增长由新的扩展包拉动。三季度,角色扮演、棋牌卡牌、策略类游戏呈现较高的用户粘性,而射击类和角色扮演类手游的玩家付费率最高。

直播行业头部资源是关键,秀场模式是现金牛:我们认为头部内容和获取用户是直播行业关注重点。整体来看,移动互联网的用户红利正在消失。直播平台对用户的争夺以及用户使用时长的争夺更为激烈。我们看到各个平台都在重点培育头部主播,探索娱乐内容及形式的多元化,而才艺表演+用户打赏的模式到今天仍然是直播平台的现金牛。

AI赋能搜索变现,信息流广告维持高速增长:搜索引擎借力于 AI的深度学习和数据模型来提升广告的转化率;AI使语音图像等多维度搜索服务成为可能,丰富了广告变现形式。我们认为中国的信息流广告市场在未来两年仍将保持高速增长,优质的资讯、搜索、社交应用将是最大受益者。信息流产品中 BAT的头部产品占据了用户的大部分时长,微信无论是在用户数还是人均使用时长方面均领先。三季度,视频平台第一阵营领先优势提升,目前商业化模式仍以广告为主。

风险提示:政策收紧;宏观经济增长放缓影响消费需求和广告投放预算;行业竞争加剧导致营销成本上升。

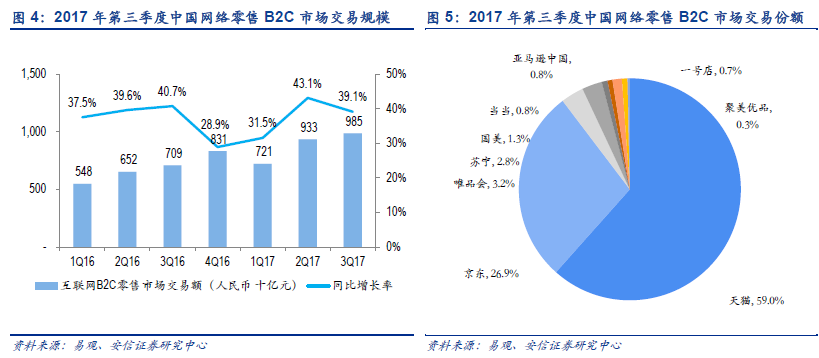

我们看到国内主要平台的 B2C线上零售市场份额相差悬殊,市场集中度较高。易观的数据显示,三季度 B2C电商网上交易额中,天猫占比接近60%,京东占比接近 27%,而市场前三名占比总和接近 90%,即使市场龙头之间差距依然悬殊。三季度 B2C电商零售额同比增加 39%至 9,850亿元,由于三季度是电商淡季,零售额环比增加5.6%。

我们看到生鲜品类已经成为新零售策略的第一切入点,三季度以来,阿里巴巴的新零售战略相继落地,2017年9月28日,盒马鲜生在上海、北京、深圳、杭州和贵阳五大城市的10家门店同时开业,盒马鲜生在全国开设门店数量达到20家,根据盒马公布的数据,线%,营业半年以上的成熟店铺可达 70%,多家门店已实现单店盈利。11月20日,高鑫零售今日发布公告称,阿里巴巴将投资 224亿港币累计直接及间接持股高鑫零售36%的股份,这是继阿里巴巴投资银泰(并表)、联华超市、三江、苏宁等后又一次加快新零售布局,将高鑫旗下的大润发、欧尚的零售网络纳入新零售版图。

根据 Kantar的数据,高鑫在 2017年 6-8月国内零售市场份额为8.2%,位居第一。同时,京东也在积极布局新零售策略,在生鲜方面,京东提出京东生鲜将基于体系、智慧、供应链、级别、服务构建生鲜业态,根据亿邦,京东首家线Fresh即将开业,运用京东大数据筛选产品、实现精准货物管理及补货、配送上保证 5公里范围内最快半小时送达。

物流方面,我们注意到各主要平台都在着眼于智能化和最后一公里的配送。今年 9月阿里巴巴宣布用 53亿元增持菜鸟网络股份,持股比例上升到51%,表示未来 5年会投入 1000亿,投资方向包括数据技术、智能仓库、全球超级物流枢纽及智能配送。截至三季度,京东运营405个大型仓库,占地面积900万平方米,物流服务达到国内市场的全覆盖。今后京东物流的发展方向包括提高订单密度来降低单位物流成本、大力发展第三方物流服务、以及在保持速度优势的同时持续在物流服务上创新。唯品会在 3季度首次推出了智能快递无人车,计划将进一步加大对无人车的投入,完善“最后一公里”的终端配送。

四季度是电商旺季,阿里巴巴披露 2017年双十一交易额为1,682亿元,同比增加 39%,较去年同期 32%的增速加快;京东首次披露 11月1日至 11日全球好物节交易额今年为 1,271亿元,同比增加 50%以上。根据星图数据对 11月11日当天全网B2C交易额的统计,天猫占比 66%,京东占比 21%,市场前三名占比之和为 92%;全网交易额达到 2539.7亿元,同比增加 43.5%,增速与去年同期持平,全网 13.8亿个包裹,同比增加29%;移动端交易额占比 91%,海外购交易额占比 21.9%。12月也即将迎来电商平台双十二活动,我们认为在四季度电商旺季在拉动营收增长的同时也会因为销售推广费用的提高负面影响利润率。

我们看到阿里巴巴在三季度(2018财年二季度)的利润率方面已经体现出了同比下滑,核心商业调整后 EBITA利润率在 56.9%,同比跌 5个百分点,反映了其在新零售、全球化以及改善用户体验方面的投入被经营杠杆部分抵消;我们估计阿里巴巴四季度( 2018财年三季度)核心商业的调整后 EBITA利润率将持续受压,同比跌幅环比扩大,这是由于三季度的趋势叠加合并菜鸟报表及四季度电商旺季的负面影响。同时我们预期核心商业四季度同比增幅将环比收窄,这是由于去年同期加强平台个性化推荐导致的高收入基数。

我们认为京东短期内利润率季节性波动较大,由于其净利润率仍较微薄,四季度受大型电商活动的影响会较明显。三季度非通用会计准则净利润率远超市场预期,达到2.7%,但公司仍然维持全年非通用会计准则净利润率指引在 1%至 1.5%,并表示在保证盈利能力逐年提高的同时,公司会将额外的利润进行再投资,其中一半以上的额外利润会投资在技术上,30%-40%的额外利润会投在促进电商业务的增长方面。

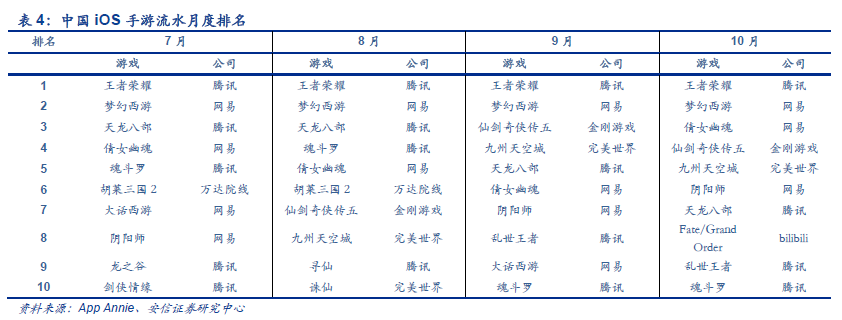

从App Annie的中国iOS流水排名数据来看,今年7-10月腾讯的《王者荣耀》和网易的《梦幻西游》稳居排行榜前两名,《倩女幽魂》、《天龙八部》、《魂斗罗》稳居在前十行列。从品类上看,10月的数据对比7月数据来看前十名底部的角色扮演类游戏有所更替,腾讯的策略类游戏《乱世王者》自8月上线,而以策略类游戏运营为主的IGG的游戏总收入在10月也排进了中国iOS前十名。

根据Quest Mobile9月的数据,即时战略游戏用户同比增长95%,成为手游用户增长最快的品类;我们也看到《乱世王者》和《王国纪元》的中国iOS流水排名在三季度至今均稳中有升;《王者荣耀》的DAU整体季度环比呈上升趋势,但根据极光大数据,三季度的1-9月呈现按月环比下降趋势,我们认为可能是基于在达到一定的日活规模后,暑期的季节性影响就更加明显,而非受到来自射击求生类游戏的正面冲击。

我们从策略类《王国纪元》的流水表现来看,在推出两年后流水依然保持整体上升趋势,月流水较一年前提升50%,而IGG预期该游戏尚未达到成熟期,月流水仍有上行空间,2018年在中国安卓市场和全球其他市场的驱动下,月流水可能达到6千万美金(vs2017年月流水5千万美金);我们相应预期《乱世王者》生命周期也很可观,将显著长于角色扮演类游戏。在中国iOS排名前十的游戏中,《王者荣耀》和《乱世王者》仍将继续推动腾讯2018年上半年的同比增长。

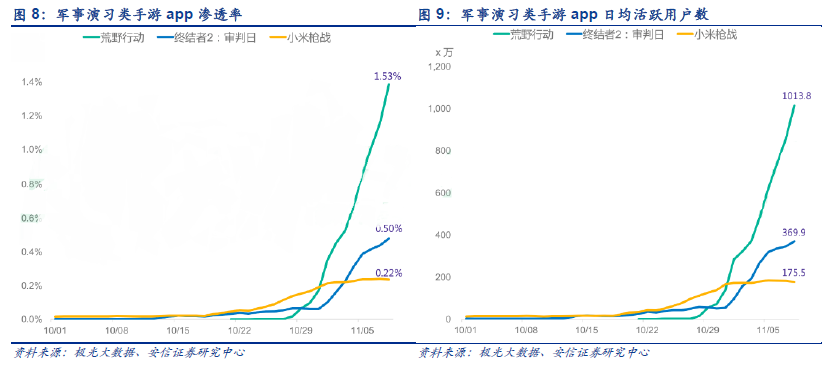

今年以来随着Player unknowns Battle grounds(PUBG)在今年3月上线,射击生存类游戏成为市场的热点;我们看到中国主要的游戏厂商也纷纷在FPS生存类游戏进行布局,对游戏内容进行修改,推出的游戏产品将更适合于中国市场。从10月底开始至今,我们看到主要射击生存类游戏在推出后明显反映出高关注度。而进入11月,主要游戏厂商则集中公布了在该类游戏的新进展,金山软件研发的《小米枪战》于2017年04月06日开启充值不删档测试,在11月2日正式上线iOS版本,中国下载排名一度达到第一位(App Annie);网易的手游《荒野行动》9月开始内测,并表示该款游戏有很高的自由度,预示了未来广阔的创新和变现空间,11月初《终结者2:审判日》手游全平台首发;11月22日,腾讯宣布与Bluehole战略合作,获得《PUBG》在中国的独家代理权;紧接着,网易在11月23日宣布《荒野行动》PC版已经上线日,腾讯宣布《PUBG》国服代理中文定名为《绝地求生》,而旗下两款正版手游也分别定名为《绝地求生:全军出击》(天美工作室群)和《绝地求生:刺激战场》(光子工作室群),并开启预约。目前腾讯已经公布了《荒岛特训》、《光荣使命》、《绝地求生:全军出击》和《绝地求生:刺激战场》四款射击生存类手游,《绝地求生》和《无限法则》两款该类别端游。

根据steamspy的数据,截至12月2日PUBG全球累计玩家数量达到2,260万,过去两周活跃玩家数达到1,692万,该项指标超过了Dota。活跃玩家中中国玩家数量持续走高,远超第二三名美国和韩国。

端游方面,我们看到收入基本保持平稳,环比收入增长由新的扩展包拉动。腾讯三季度端游收入同比增加27%,得益于DNF和LOL拓展包的推出,环比较稳定;畅游三季度端游收入环比大致平稳,端游MAU环比降4%,成熟期趋势正常,端游市场玩家ARPU的提升弥补了玩家数的下滑;金山软件三季度端游《剑网3》在三季度暑期档未推出大型资料片,也造成了游戏收入环比下滑。

哈希游戏

腾讯11月22日宣布获得《PUBG》在中国的独家代理运营权,为《PUBG》国服提供网络优化、服务器扩容、外挂打击等技术支持,对游戏本身的内容进行调整,进一步突出游戏的团队协作和公平竞技属性。我们认为PUBG国服的推出或将拉动腾讯的2018年端游收入同比显著提升,由于游戏内容的调整需要时间,其收入贡献很可能在明年下半年得到集中体现。

我们认为较高的DAU/MAU体现出了更高的用户粘性。根据Data Eye三季度数据,角色扮演、策略类、休闲类游戏的玩家粘性呈现较明显平台差异;综合iOS和安卓双平台来看,角色扮演、棋牌卡牌、策略类游戏均体现出较高的用户粘性。根据Quest Mobile9月的数据,《王者荣耀》的DAU/MAU高达0.31。

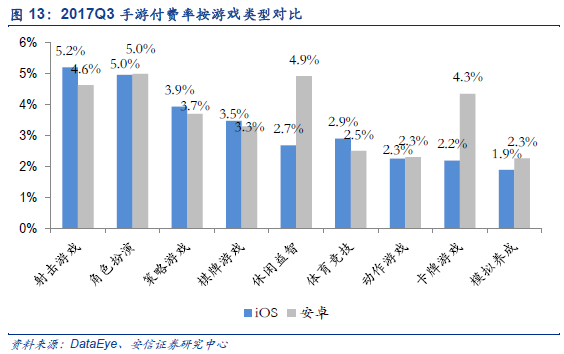

综合iOS和安卓双平台来看,根据Data Eye三季度数据,射击类和角色扮演类手游的玩家付费率最高,在5%左右;策略类游戏付费率双平台接近4%;而模拟养成类游戏的付费率仅在2%左右,是付费率最低的品类之一;休闲和卡牌类游戏在安卓端呈现明显高于iOS平台的付费率。

在过去两年中,直播行业经历了迅速崛起和快速整合,市场的竞争依然激烈,我们认为头部内容和获取用户仍然是市场关注重点。整体来看,移动互联网的用户红利正在消失,根据Quest Mobile今年9月的数据,用户月度使用时长和日均使用时长均呈现增长停滞或者下降,娱乐直播的用户规模同比降20%,相反游戏直播用户同比增21%。对娱乐直播来讲,对用户的争夺以及用户使用时长的争夺就更为激烈。我们看到各个平台都在重点培育头部主播,探索娱乐内容及形式的多元化,而从PC时代开始的主播才艺表演+用户打赏的模式到今天仍然是直播平台的现金牛。

陌陌从歌唱类到舞蹈乐器类全平台征集人才,给予流量和资源支持,“MOMO音乐计划”第二季新曲10月底上架,主推15位优质主播;在垂直领域,拓宽直播内容边际和受众群体。另外,随着一些优质的网红经纪公司和新型MCN在人才养成趋向成熟,公司会加强与专业机构的合作来加强人才引进和内容建设。四季度,公司将调整运营政策,流量和资源会向高附加值机构倾斜。三季度上线陌陌自制综艺类节目《多数派的选择》,明年平台将在专业节目制作和输出模式上更多尝试。

欢聚时代持续用新的方法获得新的流量,并赋能新的工具实现商业化,例如利用AR技术推出“YY欢乐吐篮球”游戏;从下端用户互动来看,公司会不断推出新的玩法,强调不同规模下用户与主播的交互。比如,公司增加“1对1”交互,使用户和非头部主播一对一互动。公司看到不同人群规模的互动都会产生新的内容的火花,因此会继续挖掘1-8名主播规模直播的商业化潜力。

斗鱼在11月举办了“鱼乐盛典”,根据DoNews,此次活动旨在推动头部主播明星化,以平台付费礼物决定主播最终排名,加速流量变现。斗鱼透露,活动一方面为头部主播提供更多资源和曝光度,另一方面以明星主播的光环吸引粉丝付费,提升粉丝粘性。

我们看到直播的工具属性日益突出,在用户拉新、广告变现、渠道分发等方面成为一个重要的工具。电商方面,直播已经成为增强消费者粘性和提高转化率的工具,阿里巴巴披露截至2017年5月淘宝直播用户日均时长18分钟,日均活跃用户按年增加5倍,并且超过一半的直播用户浏览了该商品;Quest Mobile的数据显示今年9月手机淘宝内的直播用户DAU在250万左右;在游戏方面,直播也逐渐成为一个主流的推广模式,根据直播服务公司Stream labs,三季度《绝地求生》是欧美主流直播平台最火的游戏,在Twitch的直播总时长就超过了380万个小时,致使《英雄联盟》直播量排名下降至第二。《绝地求生》发行商Bluehole表示,在制作游戏的时候团队已经认定观众会是主力消费群体之一。

易观千帆9月的数据显示,按MAU来看,斗鱼和虎牙分别以1千5百万和1千万的月活排在游戏直播app的前两位,活跃用户环比分别增加15%和10%。我们看到游戏直播用户仍保持健康增长趋势,Quest Mobile数据显示9月游戏直播用户同比增加21%,行业龙头已经实现盈利或接近盈利。鉴于平台的巨大流量和用户多元需求,游戏直播平台也在向泛娱乐领域不断延伸,我们看到斗鱼、虎牙、熊猫、龙珠等平台都在向多个垂直领域进行内容延伸。

虎牙三季度非通用会计准则经营亏损持续收窄,已经接近盈利。公司看重平台自身对主播的长期培育能力,认为游戏直播平台要想长期成长,关键竞争力还在于培养腰部主播的机制。根据网易科技,斗鱼11月宣布今年上半年完成D轮融资,公司已经全面盈利,成为中国游戏直播首家盈利平台,在产业链方面布局上下游产业,参股了LGD-Gaming(电竞俱乐部)、伐木累(竞技行业粉丝互动平台)、果酱直播(少年偶像直播社区)、NonoLive(出海平台)、蓝鳍直播(电竞比赛运营)、八爪渔、霹雳爷们儿、九途文化(主播)、阿科鱼乐(主播)、挂机文化(主播)、王猴文化(主播)等公司。

百度全面转型AI,推出DuerOS及Apollo两大开放平台,分别侧重于对话式人工智能及自动驾驶技术。其核心搜索业务借力于AI的深度学习和数据模型来提升广告的转化率,直接拉动广告收入;广告主分享用户数据借助百度的AI技术生成符合百度用户兴趣的动态产品广告(Dynamic Ads),这会拉动搜索广告和信息流广告的商业化。其实动态产品广告从2015开始就由Facebook推出,收到很多零售商以及旅游品牌的欢迎,从效果来看可以为产品重新定位目标用户,提升用户购买率和平均订单价,进而提升广告的ROI。通过AI技术与数据的结合,使百度的广告商资源不断扩张,包括效果广告、品牌广告、富媒体广告。

搜狗在AI方面的研发集中在声音识别和分析、图像识别、语义理解及机器翻译几大部分。一方面,搜狗与腾讯合作,在微信里测试使用搜狗的通用搜索功能,用户以此获得微信以外的网络信息,根据搜狗提交的上市申请文件,2017年6月,约38%的搜索PV流量来自腾讯;另一方面基于AI技术的自然语言处理技术能有效将搜索转化成问答,搜狗手机输入法的语音输入已经高达每天2亿次。

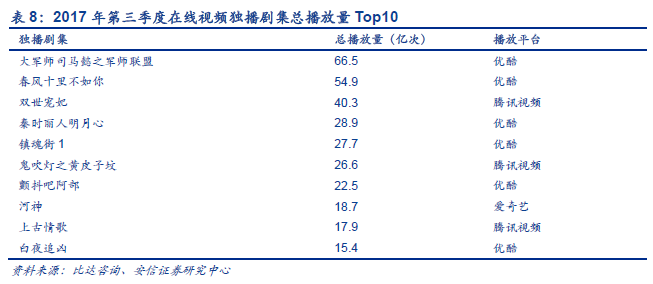

三季度前三大在线视频应用的MAU与第二阵营的差距拉大,比达咨询的数据显示,7月开始乐视视频app MAU呈下降趋势,使得第一阵营(爱奇艺、腾讯视频、优酷)app的龙头地位更加巩固。在线视频独播剧的播放量方面,第一阵营平台也包揽了前十名,按独播剧流量占比看,三季度优酷占比53.8%,腾讯视频占比32.5%,爱奇艺占比13%,其他平台占比不到1%。

受益于头部网剧及综艺内容,腾讯三季度视频广告同比增加70%。视频付费用户在9月超过4,300万,规模国内领先,较上年11月增长一倍多。根据艺恩网的数据,2016年年底中国视频付费用户突破7500万,同比增加241%,我们估计视频用户付费规模大概是视频广告市场规模的1/4到1/3,对在线视频市场规模的贡献还有巨大提升空间。现阶段视频付费市场规模的扩大仍是以付费用户基数的扩大为基础,我们估计2018年腾讯视频付费会员数有望达到八千万,蕴含近150亿的视频付费收入。

10月,优酷秋集公布了近百部大剧和热综,对优酷第一阶段的整合已经成功完成,大视频是当下内容产业发展的最大风口,视频行业进入平台与内容两方关系转变为长期共生。在投资方面,2018年优酷的投入会进一步上升。我们认为阿里巴巴的核心商业为优酷内容投入支持了现金流和用户基础,而目前广告仍然是优酷主要的商业化模式。

中国的信息流广告市场在未来两年仍保持高速增长,易观估计今年中国信息流广告市场规模将同比增长87%至577.5亿,到2019年将达到1,543亿,2017-19年增长CAGR为63.5%。据第一财经,今日头条2018年收入目标为“保300亿,冲500亿”,结合今日头条之前的预期2020年达到100亿美金收入,我们初步推测其将保持超过60%年复合增长。

微博有社交元素和丰富的内容,在信息流广告市场有独特优势,三季度推广信息流贡献了超过一半的广告收入,在变现上以广告主基数扩张和留存率的提升为重。

我们认为有着强大用户规模和优质内容的资讯、搜索、社交应用将是信息流广告爆发的最大受益者,这也是该市场吸引了众多互联网公司的原因之一,同时也意味着在用户和广告主预算方面激烈的竞争。腾讯的信息流广告三季度同比下降是由于去年同期奥运会高基数,以及企鹅号计划意在打通流量平台,导致短期内影响信息流变现。由于技术驱动下精准营销的能力提高吸引了更多的本地广告主,朋友圈广告持续增长,广告主数量环比增30%。我们留意到微信朋友圈广告形式不断丰富和创新,其方向是原生广告提供沉浸式体验来提升用户体验、增加用户停留时长、加强互动性。9月16日,朋友圈推出了选择是卡片广告,形式进一步升级。我们乐观的认为在保证广告品质和提升定位能力的前提下随着未来广告资源提供给更多中型品牌和加深对低线城市的覆盖,朋友圈广告的攀升将会有力推动效果广告的长期增长。

百度的搜索业务本身的基本需求仍很强劲,信息流广告能够根据用户搜索喜好推送个人化的内容,到三季度信息流广告年化收入已经达到10亿美金。

同时,我们看到信息流产品中BAT的头部产品占据了用户的大部分时长,以易观9月的用户人均使用时长数据来看,前十名中腾讯占5席,百度占两席,阿里占1席。微信无论是在用户数还是人均使用时长方面均领先。